Artikli on kirjutanud KYC TEENUSTE projekti juht Rainer Osanik

Vaid suurettevõtted ja -korporatsioonid suudavad eraldada piisavalt ressurssi (me räägime siin miljarditest eurodest ainuüksi Euroopa Liidu territooriumil), et teostada tunne oma klienti (KYC – Know Your Customer) protseduure ning sellele järgnevat ärisuhte monitooringut tasemel, mis võimaldab nii rahapesu kui terrorismi rahastamist tuvastada ning seeläbi ka ennetada. Turul on palju erinevaid teenuspakkujaid, kes ettevõtte eest teevad KYC ära, kuid sellised teenused ei ole odavad.

Eestis vaid kümnendik nendest ettevõtetest, kes rahapesu ja terrorismi rahastamise seaduse mõistes on kohustatud KYC protseduuri läbi viima, seda tegelikkuses teevad ning ulatuses ja sisuga, mis on regulatsioonides silmas peetud. Kindlasti on üheks mittetegemise põhjuseks vajalike teadmiste ja oskuste puudumine, kuid teisest küljest puudub selleks SME-del ka vajalik ressurss ning nii tehaksegi KYC-d nagu eelmisel sajandil – kogutakse ja skaneeritakse pabereid.

Kuhu on selles valdkonnas jäänud digiinnovatsioon?

Olen kuulnud juhtumitest, kus rahapesu tõkestamise regulatsioonid täitmiseks kohustatud isik trükib iga poole aasta tagant välja oma juriidilistest isikutest klientide äriregistri kaarte. Trükib seepärast, et äriregistri andmed pole kättesaadavad masinloetavalt. Kuid tegelikkuses nende väljatrükkidega ta midagi ka ei tee. Need sajad leheküljed väljatrükke pannakse lihtsalt kausta. Formaalselt on täidetud oma sisereeglitest tulevad nõuded ja „linnuke“ tehtud, kuid sisulist analüüsi ja väljatrükkide võrdlust ei tehta ning mingeid riske ei ennetata ega ka maandata.

Või näiteks notari juures rahalisi tehinguid tehes, tuleb täita ära asjaomane rahapesu tõkestamise ankeet. Paberil! Muuhulgas küsitakse ankeedis informatsiooni rahastamise allikate ja raha päritolu kohta, kuid notaril puuduvad igasugused võimalused ankeedis toodud andmeid kontrollida. Ja nii see ankeet rändabki lihtsalt kausta, ilma sisulise analüüsita ning isegi võimaluseta analüüsi teha. Formaalselt on taas nõuded täidetud ja „linnuke“ tehtud, kuid mingit tegelikku rahapesu või terrorismi rahastamise tõkestamise preventiivsust see kaasa ei too.

Eeltooduga sarnaseid juhtumeid leiab igas eluvaldkonnas. Utreeritult öeldes, me matkime rahapesu tõkestamise reeglite täitmist aga tegelikkuses riskid püsivad ning tähelepanu neile ei ole piisav.

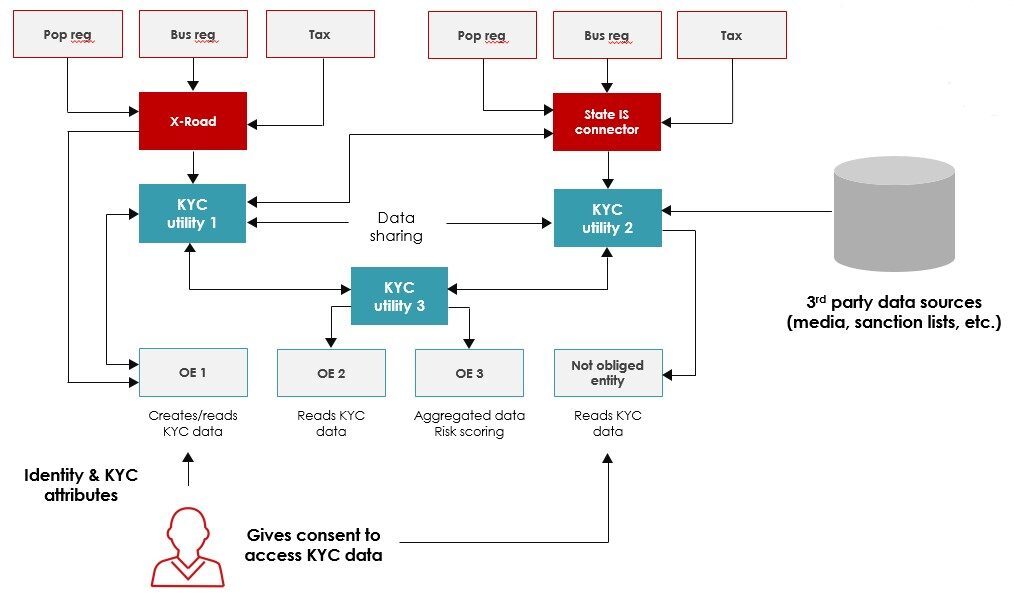

Mis ikkagi takistab digitaalset KYC andmevahetust ja andmekogumist?

Tihti kuulen väiteid, et Euroopa isikuandmete kaitse direktiiv (ehk GDPR) ei luba või lausa keelab KYC alast andmekogumist või -vahetust. Samas rahapesu ja terrorismi rahastamise tõkestamine on GDPR ülesed tegevused ning ei allu GDPR regulatsioonile. Lisaks eeltoodule, KYC andmeid ju täna ikkagi kogutakse, tihti paberil, sisestatakse „tädi-masin“ liidese abil, seejärel analüüsitakse ja arhiveeritakse.

Samuti väidetakse, et KYC andmeid ei saa liigutada üle riigipiiride, kuna Euroopa Liidu regulatsioonid sellist tegevust piiravad. Ent ometi paberil ju andmeid üle piiride liigutatakse ja täiesti ametlikult ja legaalselt. Sellised regulatsioonid pärinevad tõesti ajast (eelmisest sajandist), kui digitaalne andmevahetus ei olnud veel sündinud ning ainuke tugev tõendusmaterjal oligi paberdokument.

Tean elulist näidet, kus Eesti kodanik proovis avada Hispaanias pangas omale kontot, kuna oli soetanud omale Hispaanias kinnisvara. Selleks pidi ta koguma Eestist paberil, vandetõlgi poolt tõlkima hispaania keelde ja apostilliga varustama kokku rohkem kui 50 lehekülge erinevaid dokumente, milleks kuluks kokku märkimisväärselt üle 1000 euro. Ka vastupidised näited, olukorras kus mitteresidendid ja ka e-residendid Eestis pangakontot avada tahavad ning selleks pakkide viisi siia dokumente ja tõendusmaterjali toimetavad, on igapäevased. Samas kõik need dokumendid ja neis sisalduvad andmed on kuskil ju digitaalselt olemas.

On see riikide protektsionism, riiklik monopol või lihtsalt vanamoodsus, et andmeid masinloetavana kättesaadavaks ei tehta?

Meetodid, kuidas veel tänagi KYC protseduure rakendatakse ja kontrolle tehakse, pärinevad eelmisest sajandist. Hulga andmeid kogutakse kokku paberil, neid skaneeritakse ja sisestatakse. Suur osa KYC andmetest kogutakse kokku läbi kolmandate allikate ning selleks, et olla veendunud nende õigsuses, võrreldakse (verifitseeritakse) neid veel omakorda alternatiivsete allikatega. Kulutatakse tohutult ressurssi st. nii aega kui raha, kuid sisuliselt nimetatud tegevus ju rahapesu ega terrorismi rahastamist ei tõkesta. Energia kulutatakse formaalsete nõuete täitmisele aga sisulisele analüüsile, mis tegelikke rahapesu või terrorismi rahastamise juhtumeid leida aitaks, ressurssi lihtsalt enam ei jätku.

Kuigi rahapesu ja terrorismi rahastamise tõkestamise regulatsioonidest tulenevad nõuded KYC teostamiseks kehtivad ühtmoodi kõigile kohustatud isikutele, sõltumata nende käibest, kasumist, ettevõtte suurusest või töötajate arvust, on see tänaste meetodite ja tehniliste võimalustega jõukohane vaid rikastele ettevõtetele. Tegemist ei ole ainult Eestis probleemiga, vaid sarnane olukord on kõigis riikides. Väikeettevõtetele on KYC nõuetekohane teostamine üle jõu käiv igal pool.

Kuid siin on riikidel võimalik endal palju ära teha, et muuta KYC tegemine lihtsamaks ja sujuvamaks. Näiteks võimaldades ligipääsu otseallikatele (nt. riiklikele andmebaasidele) ja väljastades andmeid masinloetavalt, samuti kaotades ära ebaproportsionaalselt suured andmepäringutasud. Olukord, kus üheltpoolt riik läbi oma rahapesu ja terrorismi rahastamise tõkestamise reeglite kohustab tegema KYC-d, kuid teiselt poolt võtab selle tegemise eest (st. KYC tegemiseks vajalike andmete registritest küsimise eest) suuri tasusid, ei tundu loogiline ega mõistlik. Muidu jäädaksegi tegeliku tõkestamise asemel tegelema vaid näiliste tegevustega ja „linnukeste“ märkimise juurde.