Probleem

Üksnes säästude ning pensioni kogumine ei ole elanikkonna majanduslikuks kindlustamiseks tõhus. Eestlased soovivad lisaks pensionile koguda raha ka muudeks suuremateks väljaminekuteks nagu eluaseme ost, remont, haridus ja reisimine.

Igapäevased säästud ei pruugi sellisteks väljaminekuteks olla piisavad – kuigi üha populaarsemaks on kasvamas investeerimiskontod, jõuavad täna nendeni üksnes parema finantskirjaoskusega inimesed. II-st või III-st sambast raha varem väljavõtmisel ei kehti aga maksuvabastused.

Riigile on inimeste majanduslik käekäik oluline. Tähtis on nii julgustada üldist vastutustundlikku hoiakut oma finantside suhtes kui ka sisendada jätkusuutlikku investeerimisharjumust. Seega võimaldab Eesti riik juba erinevaid meetmeid ja maksueeliseid, mille eesmärk on soodustada investeerimist – tänaseks on Eestis loodud töötajate pikaajaliseks motiveerimiseks ettevõtte osalusoptsioonide eriregulatsioon, mis vabastab erisoodustusmaksust üle kolme aasta kestvad optsiooniprogrammid.

Rakendus praktikas on aga tagasihoidlik. Vaid väike osa ühiskonnast kasutab eelmainitud võimalusi ning suur osa elanikkonnast ning kapitalist jääb investeerimismaastikule kaasamata. Maksuvabastust kasutab vaid umbes 1% ettevõtetest, seejuures peamiselt idu- ning börsil noteeritud ettevõtted. Arvesse tuleb võtta ka seda, et osalusoptsioonid on üsnagi riskantne finantsvara, millesse investeerimine ei taga alati piisavat riskide hajusust, eriti algajale investeerijale.

Lahendus

Rahva finantsolukorra parandamine eeldab pensioni ja säästmise kõrval ka võimalust mugavalt ja veelgi lihtsamalt investeerida keskpikas perspektiivis.

Accelerate Estonia programmiga liitunud ettevõte Grünfin on välja pakkunud konkreetsed lahendused, kuidas läbi tööandjate kaasamise parandada Eesti investeerimiskeskkonda ning tõsta märkimisväärselt huvi pikaajalise investeerimise vastu. Selleks on aga esmalt oluline motiveerida tööandjaid.

Üheks ettepanekuks on osalusoptsioonide maksuerisuse laiendamine muudele investeerimistoodetele, mis on olemuselt rohkem laiapõhjalised ja riske hajutavad. Kuna investeerimistoodete riskitase oleks sarnane pensionifondidega, sobiks instrument ka palju laiemale ühiskonnagrupile.

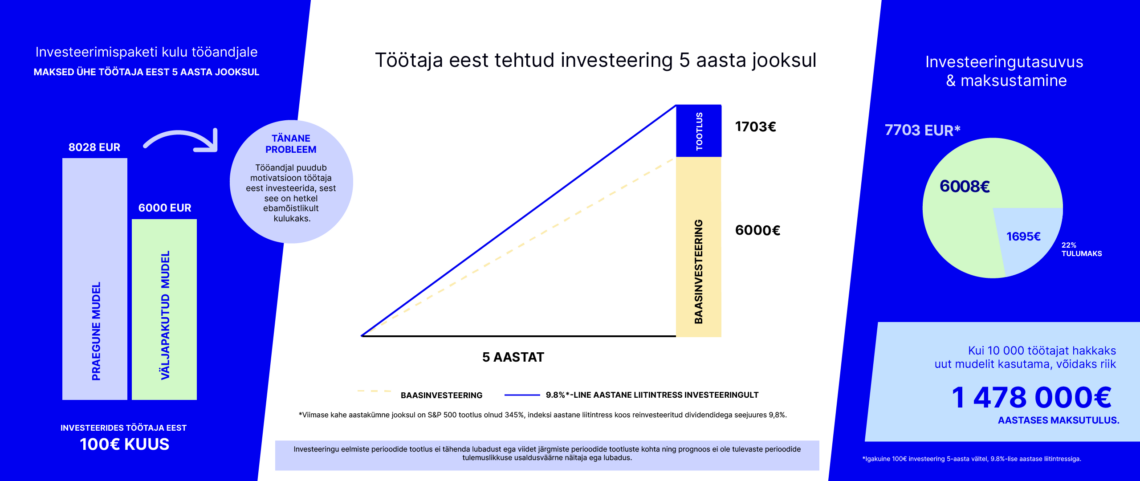

51% Eesti elanikest soovib, et tööandja panustaks pensionikogumisse palgatõusu arvelt. Antud ettepanek loobki mudeli, kus investeeringuid teeb tööandja töötaja eest ning töötaja jaoks. Lahendus eeldaks pikaajaliste (näiteks üle 3-aastaste) kogumisprogrammide vabastamist erisoodustusmaksust ja nende maksustamist sarnaselt optsiooniprogrammidele vaid tulumaksuga.

Maksuerisus rakendub kui tööandja teeb lisaks palgale töötaja eest investeeringu. Kuna investeeringu teeb tööandja lisahüvena, loob see riigile ka uue maksutulu baasi.

Tööandjate suurema kaasatusega oleks võimalik soodustada uute investeerimisharjumuste teket varasemast rohkemates inimestes. Lahendus tekitab uue võimaluse koguda ja kasvatada raha mugavalt ning automaatselt, kaasates neid, kes vajavad seda enim – inimesed, kellel puuduvad varasemad teadmised ja julgus investeerimisteekonnaga alustada.

Eesmärk

Grünfin ja Accelerate Estonia leiavad, et pakutud seadusemuudatustega suureneks märgatavalt inimeste arv, kes tegelevad aktiivselt pikaajalise investeerimisega.

Laialdasem harjumus investeerida parandaks omakorda elanikkonna rahalist käekäiku, potentsiaalselt vähendades ühiskondlikku ebavõrdsust ning majanduslikke surveid.

Antud seadusemuudatuse rakendamise raames arendab Grünfin välja piloodi, mille edukal testimisel ning Eestis riiklikul tasandil valideerimisel, saab lahendust hõlpsamalt kohaldada ning vajadusel eksportida ka teistesse riikidesse. Kavandatud regulatiivne muudatus tooks mängu ka uue turusegmendi: kuna tööandjal on tänu maksusoodustusele rahaliselt soodsam oma töötajate eest investeerida, tekib ka võimalus tulumaksu näol kaasata täiendavat tulu riigieelarvesse.

Koostöö käigus kaasab Accelerate Estonia vajalikke osapooli ning viib läbi mõjuanalüüsi antud lahenduse osas inimeste finantskäitumisele ning majandusele.